新闻资讯

新闻资讯

九州物流网2019-03-12

由于国际市场原油价格不稳定、人民币汇率不断变化,各船公司不断增设各种名目的海运附加费,并且要求目的港收货人支付。

提醒:

首先,从法律上来讲,根据《中华人民共和国海关审定进出口货物完税价格办法》(下称《审价办法》)第五条的规定:“进口货物的完税价格,……应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费”。所以,“运费及其相关费用”是进口货物完税价格的重要组成部分。

需要说明的是,时间节点很重要哦,“起卸前”是区分各项费用需不需要申报的重要一点!

例

宁波某公司由中国台湾进口数控铣床等货物,漏报相关的燃油附加费、紧急燃油附加费共72480元。根据《中华人民共和国海关审定进出口货物完税价格办法》第五条规定,上述费用符合计入完税价格条件,应计入完税价格。

小伙伴们面对项目繁多的海运附加费是否苦恼过,面对着五花八门的海运附加费也是否傻傻分不清楚,不知道哪些费用应该申报,哪些费用不需要申报。

下面,好戏上台,给大家开扒一下应该申报的比较常见的几种需要申报的海运附加费!

(1)燃油附加费(简称BAF 或FAF)

(2)货币贬值附加费(简称CAF)

(3)紧急燃油附加费(简称EBS)

(4)紧急成本附加费(简称ECRS)

(5)旺季附加费(简称PSS)

(6)集装箱不平衡附加费(简称CIC)

看完了以上这些案例是否会产生疑问:企业发现上述问题该怎么应对和解决呢?不急,给你支招!

(一)在通关环节,如果买卖双方存在特殊关系的,报关单上应进行特殊关系项目勾选。不论是否存在因特殊关系影响成交价格的情况,都需留存好支持其做出有关判断的相关资料,但不强制要求在申报环节就必须向海关提交相关资料;若是海运附加费情况,在进口申报时未取得船公司提供的运费清单,可以在之后金额明确后向海关补充申报哦~~

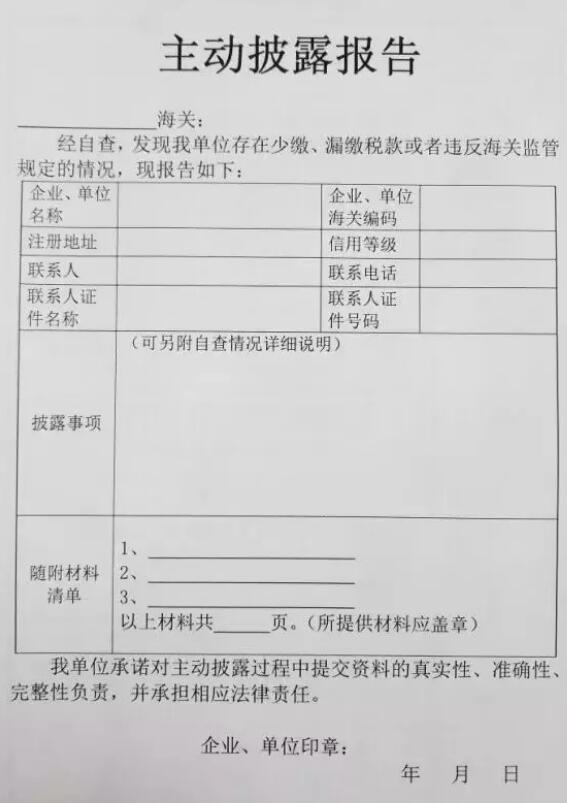

(二)在海关未发现企业违反海关监管规定之前,向海关进行主动披露。目前,进出口企业、单位主动披露工作由海关稽查部门承担,当进出口企业、单位自查发现相关情况,应向海关提交《主动披露报告》,由稽查部门对《主动披露报告》进行核实和认定。

Tips:

根据《中华人民共和国海关稽查条例》实施办法(中华人民共和国海关总署令第230号)第二十七条:对主动披露的进出口企业、单位,违反海关监管规定的,海关应当从轻或者减轻行政处罚;违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。对主动披露并补缴税款的进出口企业、单位,海关可以减免滞纳金。

50%赞成

50%赞成 50%反对

50%反对无